इक्विटी vs गोल्ड vs एफडी vs म्यूचुअल फंड - साल 2026 में किसमें है कमाई का असली मौका?

2026 में निवेश के इतने सारे विकल्पों के बीच सही चुनाव करना आसान नहीं है। हर ऑप्शन में अलग रिटर्न और जोखिम छिपा है। क्या आप सही दिशा में पैसा लगा रहे हैं या कुछ मिस कर रहे हैं? जानिए वो जरूरी बातें जो आपका पूरा निवेश प्लान बदल सकती हैं।

UPDATED: May 3, 2026 16:03 IST

AI Generated Image

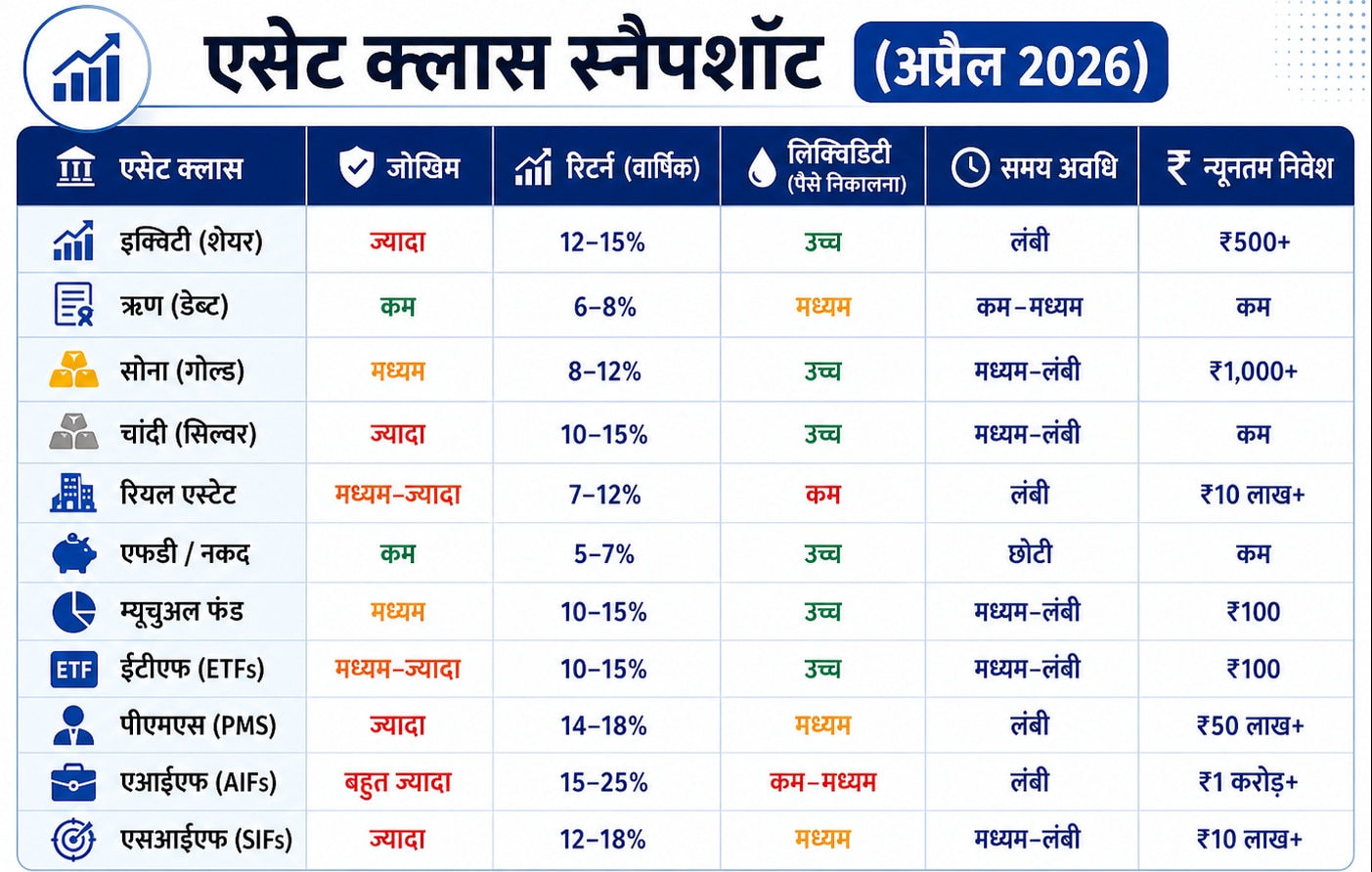

Best Investment options in India 2026: अप्रैल 2026 के लिए अलग-अलग इंवेस्टमेंट ऑप्शन की तुलना बताती है कि भारतीय निवेशकों के लिए कोई एक सही तरीका नहीं होता। सही फैसला लेने के लिए आपको अपने जोखिम लेने की क्षमता, पैसे की जरूरत, टैक्स और लंबे समय के लक्ष्य को ध्यान में रखना पड़ता है। शेयर बाजार, सोना या AIF और PMS जैसे ऑप्शन में कुछ फायदा और कुछ जोखिम होता है, इसलिए समझदारी से संतुलन बनाना जरूरी है।

advertisement

इक्विटी में रिटर्न ऊंचा, लेकिन जोखिम भी साथ

रिपोर्ट के मुताबिक इक्विटी 12-15% तक लंबी अवधि का रिटर्न दे सकती है, लेकिन इसमें उतार-चढ़ाव भी ज्यादा है। इसलिए यह आक्रामक निवेशकों के लिए ज्यादा सही मानी जाती है।

डेट और FD: स्थिरता के लिए बेहतर ऑप्शन

इक्विटी के उलट, बॉन्ड और सरकारी सिक्योरिटीज जैसे डेट इंस्ट्रूमेंट 6-8% रिटर्न के साथ कम जोखिम देते हैं। कैश और फिक्स्ड डिपॉजिट 5-7% रिटर्न के साथ सबसे सुरक्षित ऑप्शन बने हुए हैं, हालांकि इनमें महंगाई से लड़ने की क्षमता सीमित है।

सोना-चांदी: सुरक्षा और रिटर्न का संतुलन

गोल्ड 8-12% और सिल्वर 10-15% तक रिटर्न दे सकते हैं। दोनों ही महंगाई से बचाव और पोर्टफोलियो डाइवर्सिफिकेशन के लिए अहम माने गए हैं, खासकर वैश्विक अनिश्चितताओं के दौर में।

रियल एस्टेट: लंबी अवधि का खेल

रियल एस्टेट 7-12% रिटर्न दे सकता है, लेकिन इसमें एंट्री कॉस्ट ज्यादा (₹10 लाख+) और लिक्विडिटी कम है। यह उन निवेशकों के लिए सही है जो लंबी अवधि में आय और सुरक्षा दोनों चाहते हैं।

म्यूचुअल फंड और ETF: बैलेंस्ड रास्ता

म्यूचुअल फंड 10-15% रिटर्न के साथ मध्यम जोखिम और अच्छी लिक्विडिटी देते हैं। वहीं ETF कम लागत और ज्यादा पारदर्शिता के साथ समान रिटर्न का विकल्प बनकर उभरे हैं।

PMS और AIF: हाई नेटवर्थ निवेशकों के लिए

पोर्टफोलियो मैनेजमेंट सर्विसेज (PMS) ₹50 लाख न्यूनतम और अल्टरनेटिव इन्वेस्टमेंट फंड (AIF) ₹1 करोड़ न्यूनतम निवेशकों को 14-25% तक रिटर्न दे सकते हैं, लेकिन इनमें जोखिम और लॉक-इन ज्यादा है। ये अनुभवी और बड़े निवेशकों के लिए ही सही हैं।

टैक्स और रणनीति

इक्विटी और इक्विटी फंड्स को टैक्स में फायदा मिलता है, जबकि FD और डेट इंस्ट्रूमेंट्स पर स्लैब रेट लागू होता है। गोल्ड और रियल एस्टेट मिड-रेंज टैक्स कैटेगरी में आते हैं।

रिपोर्ट का सबसे बड़ा मैसेज यही है कि पोर्टफोलियो में डायवर्सिफिकेशन जरूरी है। आक्रामक निवेशक इक्विटी और AIF की ओर झुक सकते हैं, मध्यम निवेशक म्यूचुअल फंड, ETF और गोल्ड को चुन सकते हैं, जबकि सुरक्षित निवेशक डेट और FD पर फोकस रख सकते हैं।

advertisement

Disclaimer: ये आर्टिकल सिर्फ जानकारी के लिए है और इसे किसी भी तरह से इंवेस्टमेंट सलाह के रूप में नहीं माना जाना चाहिए। BT Bazaar अपने पाठकों और दर्शकों को पैसों से जुड़ा कोई भी फैसला लेने से पहले अपने वित्तीय सलाहकारों से सलाह लेने का सुझाव देता है।