ULIP प्लान क्यों बन गया आम निवेशकों के लिए घाटे का सौदा? जानिए असली सच्चाई

यूनिट लिंक्ड इंश्योरेंस प्लान को लेकर विशेषज्ञों कहते हैं कि यह सिर्फ दिखावा बनकर रह गया है। इसमें न रिटर्न सही मिलता है और न सुरक्षा पूरी होती है। आइए, आर्टिकल में पूरा मामला जानते हैं।

ULIP यानी यूनिट लिंक्ड इंश्योरेंस प्लान को लंबे समय से ऐसा प्रोडक्ट बताया जाता रहा है जो निवेश और बीमा दोनों फायदे एक साथ देता है। लेकिन सच्चाई ये है कि ये योजना ज्यादातर भारतीय निवेशकों के लिए न बीमा में अच्छा काम करती है और न ही निवेश में। कई बार यह सिर्फ दिखावा बनकर रह जाती है, जिसमें न रिटर्न सही मिलता है और न सुरक्षा पूरी होती है।

ULIP असल में एक हाइब्रिड प्रोडक्ट होता है, जिसमें एक हिस्सा आपके लाइफ इंश्योरेंस (Life Insurance) में जाता है और बाकी पैसा शेयर बाजार या बॉन्ड्स में निवेश होता है। पांच साल की लॉक-इन पीरियड और टैक्स सेविंग की वजह से यह स्कीम दिखने में आकर्षक लगती है, लेकिन यही इसकी सबसे बड़ी कमजोरी भी है।

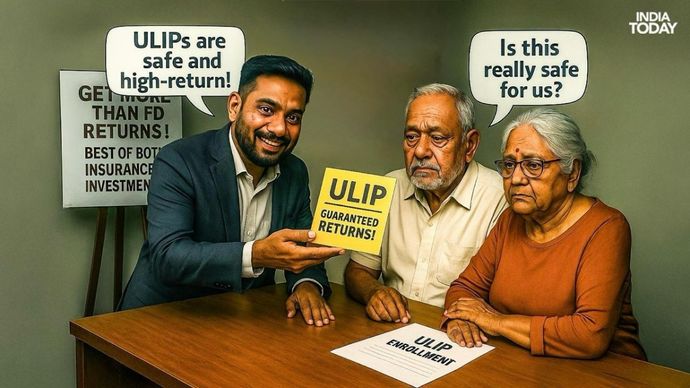

बैंकों द्वारा गलत तरीके से बेचा जा रहा ULIP

SEBI-रजिस्टर्ड फाइनेंशियल एडवाइजर अभिषेक कुमार बताते हैं कि ULIP आज भी भारत में सबसे ज्यादा गलत तरीके से बेचा जाने वाला प्रोडक्ट है। बैंक और एजेंट इसमें हाई कमीशन कमाते हैं, इसलिए इन्हें ग्राहकों को जरूरत से ज्यादा बेचा जाता है। वे इसे म्यूचुअल फंड (Mutual Fund) की तरह पेश करते हैं लेकिन यह पूरी जानकारी नहीं देते कि इसमें बीमा भी शामिल है।

कुमार कहते हैं कि ULIP सिर्फ उन्हीं लोगों के लिए ठीक है जो एक ही प्रोडक्ट में बीमा और निवेश चाहते हैं, जिनका कम से कम 15 साल का लंबा निवेश प्लान हो और जो बीमा और निवेश को अलग-अलग संभाल नहीं सकते। लेकिन ज्यादातर लोगों के लिए यह सिर्फ कम बीमा और कम रिटर्न का सौदा बनकर रह जाता है।

कम रिटर्न और ज्यादा खर्च

INVasset PMS के रिसर्च एनालिस्ट स्मित दसानी का कहना है कि अच्छे मार्केट के समय भी ULIP का रिटर्न 6-8% के बीच ही रह जाता है। जबकि, लॉक-इन पीरियड लंबा और बीच में पैसा निकालना मुश्किल होता है। इसके अलावा ULIP में तरह-तरह के खर्च जैसे प्रीमियम अलोकेशन चार्ज, मैनजमेंट फीस और बीमा का खर्च होते हैं। जबकि म्यूचुअल फंड और टर्म इंश्योरेंस अलग-अलग खरीदने पर खर्च भी कम और फायदा भी ज्यादा होता है।

दसानी कहते हैं कि ₹1 करोड़ का टर्म इंश्योरेंस महीने के ₹1,000 से कम में मिल जाता है। वहीं म्यूचुअल फंड में कोई छुपा हुआ चार्ज नहीं होता और जब चाहें, पैसा निकाल सकते हैं। लेकिन ULIP में ये सर्विस नहीं हैं।

गलत वादों से हो रही ठगी

ULIP की सबसे बड़ी परेशानी है इसका गलत तरीके से बेचा जाना। एजेंट अक्सर गारंटीड रिटर्न का झूठा वादा करते हैं या फिर इसे सिंगल इन्वेस्टमेंट प्लान की तरह दिखाते हैं, जबकि असल में ये एक जटिल बीमा-निवेश प्रोडक्ट होता है। कई छोटे शहरों में बिना सही जानकारी के लोगों को यह प्लान बेच दिया जाता है।

कुछ वरिष्ठ नागरिकों ने बताया कि उन्हें बैंक के कर्मचारियों या एजेंट ने भरोसे में लेकर यह स्कीम बेच दी, लेकिन अब वे इसे छोड़ नहीं पा रहे क्योंकि जल्दी बाहर निकलने पर उन्हें भारी नुकसान हो जाएगा।

रेगुलेशन के बावजूद दिक्कतें जारी

बीमा रेगुलेटरी संस्था IRDAI ने जून 2024 में एक सर्कुलर जारी कर कंपनियों को सख्त निर्देश दिए थे कि ULIP को सिर्फ इन्वेस्टमेंट स्कीम के तौर पर न बेचा जाए। इसके तहत कंपनियों को सभी चार्ज और रिस्क की जानकारी ग्राहक को साफ-साफ देनी होती है।

किन लोगों के लिए सही ULIP?

कुछ एक्सपर्ट मानते हैं कि अगर कोई निवेशक पहले से PPF, ELSS और NPS जैसी स्कीम्स में निवेश कर चुका है और अब ₹2.5 लाख की टैक्स सीमा के अंदर कोई और टैक्स-फ्री ऑप्शन चाहता है, तो उसके लिए ULIP थोड़ा बहुत फायदेमंद हो सकता है।

लेकिन फिर भी ज्यादातर विशेषज्ञ यही कहते हैं कि बीमा और निवेश को अलग रखें। एक अच्छा टर्म इंश्योरेंस लें जो आपकी सालाना इनकम से 10-20 गुना कवर दे सके और निवेश के लिए म्यूचुअल फंड, PPF या इंडेक्स फंड को चुनें।